Material Divulgativo de Sistema Tributario Español

Exenciones en el Impuesto sobre Sociedades

Partiendo de la delimitación realizada por el artículo 9 del Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades (LIS), que distingue entidades plenamente exentas del IS (entidades de derecho público) y entidades parcialmente exentas por carecer de ánimo de lucro (si bien puedan tenerlo ocasionalmente). Podemos realizar las siguientes apreciaciones:

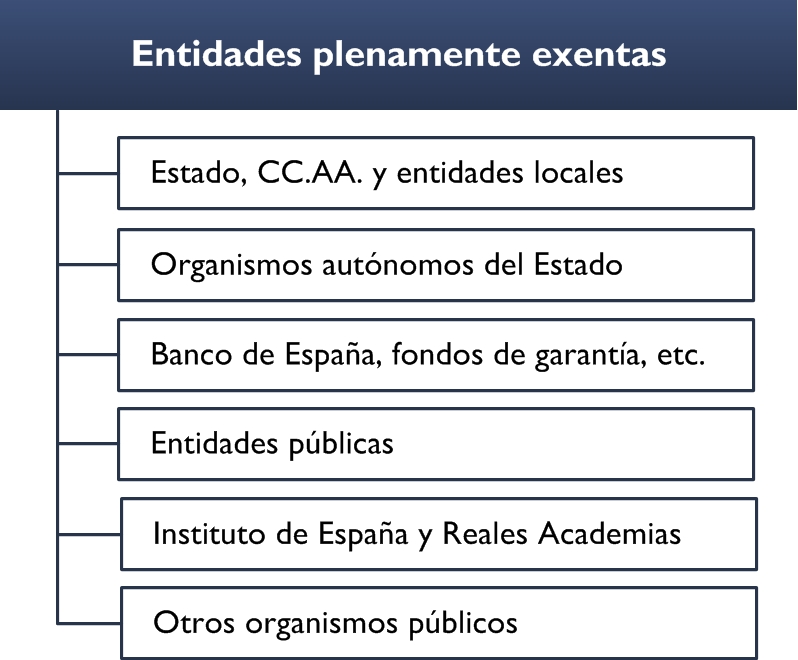

Entidades plenamente exentas

Además de la exención, el artículo 140 (140.4.a) de la LIS y el artículo 59 (59.o) del Real Decreto 1777/2004, de 30 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades (RIS) excepciona de retener a dichas entidades.

- Estado, CC.AA. y entidades locales.

- Organismos autónomos del Estado y entidades de derecho público de análogo carácter a las CC.AA. y entidades locales.

- Banco de España, Fondos de Garantía de Depósitos e Inversiones.

- Entidades públicas encargadas de la gestión de la Seguridad Social: INSS, INGESA, IMSERSO, SAS, MUFACE, ISFAS, MUGEJU.

- Instituto de España y Reales Academias Oficiales integradas en el mismo y las instituciones de las CC.AA. con lengua oficial propia con fines análogos a la Real Academia Española.

- Restantes organismos públicos mencionados en la disposición adicional 9ª y 10ª de la LOFAGE: (AEAT, CNMV, Ente Público RTVE, APD, Comisión del Mercado de las Telecomunicaciones, Comisión del Sistema Eléctrico Nacional, Consejo de Seguridad Nuclear, Consejo Económico y Social, Instituto Cervantes, universidades, universidades no transferidas a la comunidades autónomas) así como las entidades de derecho público de análogo carácter de las comunidades autónomas y de las entidades locales.

Entidades parcialmente exentas

Estarán parcialmente exentas las entidades o instituciones sin ánimo de lucro a las que sea de aplicación el Título II de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo (Reglamento aprobado por Real Decreto 1270/2003).

Aplicable a:

- Fundaciones.

- Asociaciones declaradas de utilidad pública.

- ONG´s de desarrollo que sean fundaciones o asociaciones de utilidad pública.

- Delegaciones de fundaciones extranjeras registradas.

- Federaciones deportivas españolas, autonómicas integradas en ellas y COE.

- Federaciones y asociaciones de las entidades anteriores.

- Cruz Roja Española y ONCE.

- Iglesia Católica e iglesias, confesiones y comunidades religiosas que tengan suscritos acuerdos de colaboración con el Estado español.

- IRPF: Hecho imponible

- Rendimientos del trabajo a efectos fiscales

- Rendimientos íntegros del capital inmobiliario

- Rendimientos íntegros del capital mobiliario

- Rendimientos íntegros de actividades económicas

- Estimación Directa y Simplificada de Rendimientos de Actividades Económicas

- Estimación Objetiva de Rendimientos de Actividades Económicas

- Ganancias y pérdidas patrimoniales: delimitación del concepto

- Base imponible Impuesto Sociedades

- Correcciones de Valor: Amortizaciones

- Correciones de valor: Pérdida por deterioro de valor de los elementos patrimoniales

- Provisiones Impuesto Sociedades

- Ingresos computables y gastos deducibles

- Transmisiones Patrimoniales y Operaciones Societarias

- Exención para evitar la doble imposición de dividendos y rentas obtenidas en el extranjero

- Imputación temporal. Inscripción contable de ingresos y gastos

- Operaciones vinculadas: Gastos de servicios

- El valor de mercado como norma de valoración

- Compensación de Bases Negativas de períodos impositivos anteriores

- País Vasco. Impuesto sobre Sucesiones y Donaciones

- Impuesto sobre Sucesiones y Donaciones (ISD), Sucesiones: País Vasco, Álava

- Impuesto sobre Sucesiones y Donaciones (ISD), Donaciones: País Vasco, Álava

- Impuesto sobre Sucesiones y Donaciones (ISD), Sucesiones: País Vasco, Guipúzcoa

- Impuesto sobre Sucesiones y Donaciones (ISD), Donaciones: País Vasco, Guipúzcoa

- Impuesto sobre Sucesiones y Donaciones (ISD), Sucesiones: País Vasco, Vizcaya

- Impuesto sobre Sucesiones y Donaciones (ISD), Donaciones: País Vasco, Vizcaya

- Impuesto sobre Transimisiones Patrimoniales y Actos Jurídicos Documentados (TPO y AJD): País Vasco

- Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (TPO): Guipúzcoa

- Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (TPO): Álava

- Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (TPO): Vizcaya

- Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (AJD): País Vasco, Guipúzcoa

- Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (AJD): Álava

- Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (AJD): Vizcaya

- Aspectos Generales de los Procedimientos Tributarios

- Aplicación de los tributos

- Aplicación e interpretación de las normas

- Procedimientos Tributarios y Régimen Sancionador: Normativa

- Estructura de la Agencia Tributaria

- Relación Jurídico-Tributaria

- Obligaciones Formales

- Representación

- Notificaciones y Domicilio Fiscal

- Fases: Procedimiento Administrativo Común

- Plazos de Resolución y efectos de la falta de resolución expresa