चलती औसत और सुपरट्रेंड के साथ ट्रेंड फॉलो करने की रणनीति

लेखक:चाओझांग, दिनांक: 2023-10-20 16:50:01टैगः

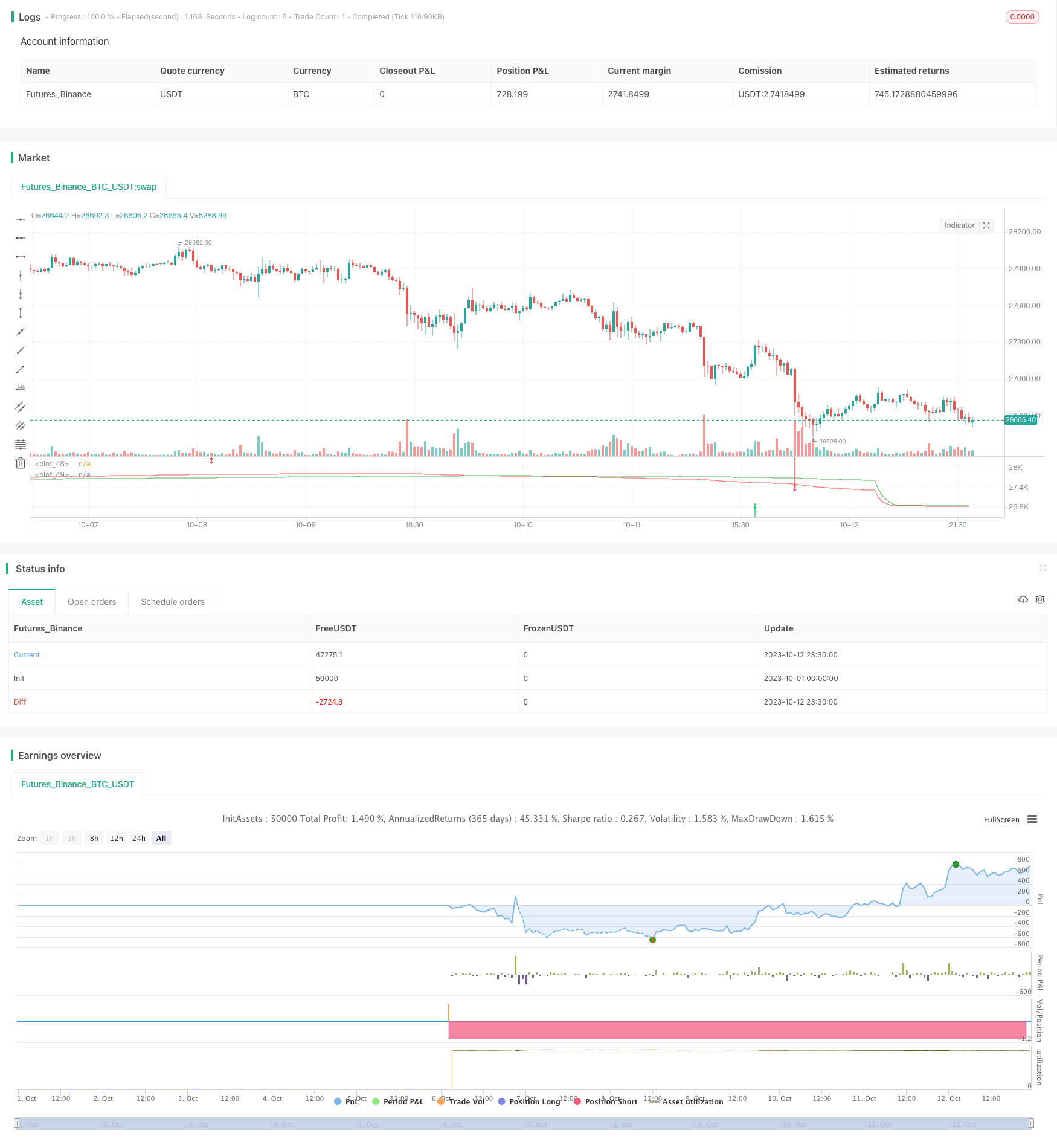

अवलोकन

यह रणनीति ट्रेंडिंग स्टॉप लॉस के साथ ट्रेंड फॉलो करने की रणनीति को लागू करने के लिए मूविंग एवरेज इंडिकेटर और सुपरट्रेंड इंडिकेटर को जोड़ती है। यह ट्रेंड को प्रभावी ढंग से ट्रैक करने और जोखिमों को नियंत्रित करने के लिए मूविंग एवरेज की ट्रेंड जजिंग क्षमता और सुपरट्रेंड के स्टॉप लॉस फ़ंक्शन का पूरा लाभ उठाती है।

रणनीति तर्क

इस रणनीति में ट्रेडिंग संकेतों के लिए दो FRAMA चलती औसत और फ़िल्टरिंग के लिए सुपरट्रेंड सूचक का उपयोग किया गया है।

विशेष रूप से, जब फास्ट लाइन स्लो लाइन के ऊपर से गुजरती है, तो एक खरीद संकेत उत्पन्न होता है। जब फास्ट लाइन स्लो लाइन के नीचे से गुजरती है, तो एक बिक्री संकेत उत्पन्न होता है। झूठे ब्रेक से बचने के लिए, रणनीति एक फिल्टर जोड़ती है जिसके लिए सुपरट्रेंड संकेतक को संरेखित करने की आवश्यकता होती है। ट्रेड केवल तभी किए जाते हैं जब सुपरट्रेंड सिग्नल दिशा से सहमत होता है।

स्थिति प्रबंधन के लिए, रणनीति एक स्टॉप लॉस सिग्नल के रूप में सुपरट्रेंड दिशा परिवर्तन का उपयोग करती है। जब सुपरट्रेंड दिशा को उलट देता है, तो स्थिति को रोक दिया जाएगा।

इसके अतिरिक्त, ट्रेलिंग स्टॉप लॉस को एक विकल्प के रूप में सक्षम किया जा सकता है। एक निश्चित लाभ लक्ष्य तक पहुंचने के बाद, ट्रेलिंग स्टॉप का उपयोग मुनाफे में लॉक करने के लिए किया जा सकता है।

लाभ विश्लेषण

- प्रवृत्ति की दिशा निर्धारित करने के लिए चलती औसत का उपयोग करता है, बाजार शोर को फ़िल्टर करने और प्रवृत्तियों का सटीक रूप से न्याय करने में सक्षम है

- सुपरट्रेंड फ़िल्टर के साथ संयोजन से झूठे ब्रेकआउट से गलत ट्रेडों से बचा जाता है

- सुपरट्रेंड दिशा परिवर्तन स्टॉप लॉस बिंदु के रूप में कार्य करता है, जिससे त्वरित स्टॉप लॉस और प्रभावी जोखिम नियंत्रण की अनुमति मिलती है

- वैकल्पिक ट्रेलिंग स्टॉप लॉस लाभ को अधिकतम कर सकता है

जोखिम विश्लेषण

- यह एक प्रवृत्ति-अनुसरण रणनीति के रूप में विभिन्न बाजारों में झटकों के प्रति अतिसंवेदनशील है।

- मूविंग एवरेज में देरी का प्रभाव होता है, जिससे प्रारंभिक या देर से प्रवेश हो सकता है

- अनुचित सुपरट्रेंड मापदंडों से बहुत आक्रामक या बहुत रूढ़िवादी स्टॉप लॉस हो सकता है

- जब ट्रैलिंग स्टॉप को सक्षम किया जाता है, तो अति सक्रिय स्टॉप हानि से बचने के लिए ट्रैलिंग चौड़ाई को ठीक से सेट करने की आवश्यकता होती है

इन जोखिमों को चलती औसत मापदंडों को समायोजित करके, सुपरट्रेंड सेटिंग्स को अनुकूलित करके, और उचित रूप से ट्रेलिंग स्टॉप लॉस का उपयोग करके कम किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं में अनुकूलित किया जा सकता हैः

- सबसे अच्छा पैरामीटर संयोजन खोजने के लिए चलती औसत पैरामीटर अनुकूलित करें

चिकनाई और संवेदनशीलता के इष्टतम संतुलन को खोजने के लिए विभिन्न अवधि संयोजनों का परीक्षण किया जा सकता है।

- सुपरट्रेंड पैरामीटर अनुकूलित करें

स्टॉप लॉस प्रभाव को अनुकूलित करने के लिए विभिन्न एटीआर अवधि और गुणकों का परीक्षण किया जा सकता है।

- अन्य संकेतक फ़िल्टर जोड़ें

डोंचियन चैनल, अस्थिरता संकेतक जैसे अतिरिक्त फिल्टर का परीक्षण किया जा सकता है।

- ट्रैलिंग स्टॉप पैरामीटर अनुकूलित करें

लाभ अधिकतम करने और जोखिम को नियंत्रित करने के लिए विभिन्न अनुगामी चौड़ाई का परीक्षण किया जा सकता है।

- अन्य स्टॉप लॉस रणनीतियों के साथ संयोजन

फिक्स्ड स्टॉप, वोल्टिटी स्टॉप, एडाप्टिव स्टॉप के साथ संयोजनों का परीक्षण किया जा सकता है।

निष्कर्ष

यह रणनीति मूविंग एवरेज

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-13 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © 03.freeman

//@version=4

// strategy("FRAMA strategy", overlay=true,precision=6, initial_capital=1000,calc_on_every_tick=true, pyramiding=0, default_qty_type=strategy.fixed, default_qty_value=10000, currency=currency.EUR)

ma_src = input(title="MA FRAMA Source", type=input.source, defval=close)

ma_frama_len = input(title="MA FRAMA Length", type=input.integer, defval=12)

res = input(title="Resolution", type=input.resolution, defval="1W")

frama_FC = input(defval=1,minval=1, title="* Fractal Adjusted (FRAMA) Only - FC")

frama_SC = input(defval=200,minval=1, title="* Fractal Adjusted (FRAMA) Only - SC")

High = security(syminfo.tickerid, res, high)

Low = security(syminfo.tickerid, res, low)

source = security(syminfo.tickerid, res, ma_src)

enterRule = input(false,title = "Use supertrend for enter")

exitRule = input(false,title = "Use supertrend for exit")

ma(src, len) =>

float result = 0

int len1 = len/2

e = 2.7182818284590452353602874713527

w = log(2/(frama_SC+1)) / log(e) // Natural logarithm (ln(2/(SC+1))) workaround

H1 = highest(High,len1)

L1 = lowest(Low,len1)

N1 = (H1-L1)/len1

H2_ = highest(High,len1)

H2 = H2_[len1]

L2_ = lowest(Low,len1)

L2 = L2_[len1]

N2 = (H2-L2)/len1

H3 = highest(High,len)

L3 = lowest(Low,len)

N3 = (H3-L3)/len

dimen1 = (log(N1+N2)-log(N3))/log(2)

dimen = iff(N1>0 and N2>0 and N3>0,dimen1,nz(dimen1[1]))

alpha1 = exp(w*(dimen-1))

oldalpha = alpha1>1?1:(alpha1<0.01?0.01:alpha1)

oldN = (2-oldalpha)/oldalpha

N = (((frama_SC-frama_FC)*(oldN-1))/(frama_SC-1))+frama_FC

alpha_ = 2/(N+1)

alpha = alpha_<2/(frama_SC+1)?2/(frama_SC+1):(alpha_>1?1:alpha_)

frama = 0.0

frama :=(1-alpha)*nz(frama[1]) + alpha*src

result := frama

result

frama = ma(sma(source,1),ma_frama_len)

signal = ma(frama,ma_frama_len)

plot(frama, color=color.red)

plot(signal, color=color.green)

longCondition = crossover(frama,signal)

shortCondition = crossunder(frama,signal)

Factor=input(3, minval=1,maxval = 100)

Pd=input(7, minval=1,maxval = 100)

Up=hl2-(Factor*atr(Pd))

Dn=hl2+(Factor*atr(Pd))

TrendUp = 0.0

TrendDown = 0.0

Trend = 0.0

Tsl = 0.0

TrendUp :=close[1]>TrendUp[1]? max(Up,TrendUp[1]) : Up

TrendDown :=close[1]<TrendDown[1]? min(Dn,TrendDown[1]) : Dn

Trend := close > TrendDown[1] ? 1: close< TrendUp[1]? -1: nz(Trend[1],1)

Tsl := Trend==1? TrendUp: TrendDown

linecolor = Trend == 1 ? color.green : color.red

//plot(Tsl, color = linecolor , style = plot.style_line , linewidth = 2,title = "SuperTrend")

plotshape(cross(close,Tsl) and close>Tsl , "Up Arrow", shape.triangleup,location.belowbar,color.green,0,0)

plotshape(cross(Tsl,close) and close<Tsl , "Down Arrow", shape.triangledown , location.abovebar, color.red,0,0)

plotarrow(Trend == 1 and Trend[1] == -1 ? Trend : na, title="Up Entry Arrow", colorup=color.lime, maxheight=60, minheight=50, transp=0)

plotarrow(Trend == -1 and Trend[1] == 1 ? Trend : na, title="Down Entry Arrow", colordown=color.red, maxheight=60, minheight=50, transp=0)

// Strategy: (Thanks to JayRogers)

// === STRATEGY RELATED INPUTS ===

//tradeInvert = input(defval = false, title = "Invert Trade Direction?")

// the risk management inputs

inpTakeProfit = input(defval = 0, title = "Take Profit Points", minval = 0)

inpStopLoss = input(defval = 0, title = "Stop Loss Points", minval = 0)

inpTrailStop = input(defval = 0, title = "Trailing Stop Loss Points", minval = 0)

inpTrailOffset = input(defval = 0, title = "Trailing Stop Loss Offset Points", minval = 0)

// === RISK MANAGEMENT VALUE PREP ===

// if an input is less than 1, assuming not wanted so we assign 'na' value to disable it.

useTakeProfit = inpTakeProfit >= 1 ? inpTakeProfit : na

useStopLoss = inpStopLoss >= 1 ? inpStopLoss : na

useTrailStop = inpTrailStop >= 1 ? inpTrailStop : na

useTrailOffset = inpTrailOffset >= 1 ? inpTrailOffset : na

// === STRATEGY - LONG POSITION EXECUTION ===

enterLong() => enterRule? (longCondition and Trend ==1):longCondition // functions can be used to wrap up and work out complex conditions

exitLong() => exitRule and Trend == -1

strategy.entry(id = "Buy", long = true, when = enterLong() ) // use function or simple condition to decide when to get in

strategy.close(id = "Buy", when = exitLong() ) // ...and when to get out

// === STRATEGY - SHORT POSITION EXECUTION ===

enterShort() => enterRule? (shortCondition and Trend ==-1):shortCondition

exitShort() => exitRule and Trend == 1

strategy.entry(id = "Sell", long = false, when = enterShort())

strategy.close(id = "Sell", when = exitShort() )

// === STRATEGY RISK MANAGEMENT EXECUTION ===

// finally, make use of all the earlier values we got prepped

strategy.exit("Exit Buy", from_entry = "Buy", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

strategy.exit("Exit Sell", from_entry = "Sell", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

// === Backtesting Dates === thanks to Trost

testPeriodSwitch = input(false, "Custom Backtesting Dates")

testStartYear = input(2020, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testStartHour = input(0, "Backtest Start Hour")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay,testStartHour,0)

testStopYear = input(2020, "Backtest Stop Year")

testStopMonth = input(12, "Backtest Stop Month")

testStopDay = input(31, "Backtest Stop Day")

testStopHour = input(23, "Backtest Stop Hour")

testPeriodStop = timestamp(testStopYear,testStopMonth,testStopDay,testStopHour,0)

testPeriod() =>

time >= testPeriodStart and time <= testPeriodStop ? true : false

isPeriod = true

// === /END

if not isPeriod

strategy.cancel_all()

strategy.close_all()

- स्न्याप बैक मूविंग एवरेज काउंटर ट्रेंड रणनीति

- गोल्डन क्रॉस लॉन्ग रणनीति के बाद चलती औसत प्रवृत्ति

- गति ब्रेकआउट रणनीति

- ओपन ड्राइव रणनीति

- गति उलटा कम्बो रणनीति

- क्रॉसओवर मास्टर - रिवर्सल ब्रेकआउट रणनीति

- इचिमोकू लागिंग क्रॉस डुअल लाइन ट्रेडिंग रणनीति

- गति विखंडन एमएसीडी रणनीति

- चलती औसत ट्रैकिंग रणनीति

- दोलन संतुलन रणनीति

- गति दोहरी चलती औसत क्रॉसओवर रणनीति

- ज़िगज़ैग ब्रेकआउट रणनीति

- क्वांटम वॉल्यूम रणनीति

- स्वर्ण VWAP MACD एसएमओ ट्रेडिंग रणनीति

- 123 रिवर्सल मूविंग एवरेज लिफाफे की रणनीति

- अल्टरनेटिंग टाइमफ्रेम पैराबोलिक एसएआर रणनीति

- एटीआर ट्रेलिंग स्टॉप बैंड्स रणनीति

- हुल मूविंग एवरेज और स्टोकास्टिक आरएसआई संयोजन ट्रेडिंग रणनीति

- सुपर ट्रेंड वी रणनीति

- मल्टी टाइमफ्रेम निचला उलटने की रणनीति