CN111445326A - 一种贷款额度评估方法及装置 - Google Patents

一种贷款额度评估方法及装置 Download PDFInfo

- Publication number

- CN111445326A CN111445326A CN202010302851.7A CN202010302851A CN111445326A CN 111445326 A CN111445326 A CN 111445326A CN 202010302851 A CN202010302851 A CN 202010302851A CN 111445326 A CN111445326 A CN 111445326A

- Authority

- CN

- China

- Prior art keywords

- client

- information

- data platform

- checked

- loan amount

- Prior art date

- Legal status (The legal status is an assumption and is not a legal conclusion. Google has not performed a legal analysis and makes no representation as to the accuracy of the status listed.)

- Pending

Links

- 238000000034 method Methods 0.000 title claims abstract description 30

- 238000011156 evaluation Methods 0.000 claims abstract description 25

- 230000007246 mechanism Effects 0.000 claims abstract description 16

- 230000008520 organization Effects 0.000 claims description 35

- 238000010586 diagram Methods 0.000 description 3

- 239000002131 composite material Substances 0.000 description 2

- 238000010276 construction Methods 0.000 description 1

- 238000012986 modification Methods 0.000 description 1

- 230000004048 modification Effects 0.000 description 1

- 230000000750 progressive effect Effects 0.000 description 1

Images

Classifications

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q40/00—Finance; Insurance; Tax strategies; Processing of corporate or income taxes

- G06Q40/03—Credit; Loans; Processing thereof

-

- G—PHYSICS

- G06—COMPUTING; CALCULATING OR COUNTING

- G06Q—INFORMATION AND COMMUNICATION TECHNOLOGY [ICT] SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES; SYSTEMS OR METHODS SPECIALLY ADAPTED FOR ADMINISTRATIVE, COMMERCIAL, FINANCIAL, MANAGERIAL OR SUPERVISORY PURPOSES, NOT OTHERWISE PROVIDED FOR

- G06Q20/00—Payment architectures, schemes or protocols

- G06Q20/38—Payment protocols; Details thereof

- G06Q20/40—Authorisation, e.g. identification of payer or payee, verification of customer or shop credentials; Review and approval of payers, e.g. check credit lines or negative lists

- G06Q20/403—Solvency checks

Landscapes

- Business, Economics & Management (AREA)

- Accounting & Taxation (AREA)

- Engineering & Computer Science (AREA)

- Finance (AREA)

- Physics & Mathematics (AREA)

- Strategic Management (AREA)

- General Business, Economics & Management (AREA)

- General Physics & Mathematics (AREA)

- Theoretical Computer Science (AREA)

- Economics (AREA)

- Marketing (AREA)

- Technology Law (AREA)

- Development Economics (AREA)

- Computer Security & Cryptography (AREA)

- Financial Or Insurance-Related Operations Such As Payment And Settlement (AREA)

Abstract

本发明公开了一种贷款额度评估方法及装置,包括:当接收到贷款额度审核指令时,调取预设的路由表;其中,该路由表中包括客户信息与数据平台的关系,数据平台包括至少一个机构的数据平台;在路由表中包含待审核客户的信息的情况下,从所述路由表中确定目标数据平台;向目标数据平台发送查询客户的资产信息的请求;接收目标数据平台发送的待审核客户的资产信息,并基于目标数据平台发送的待审核客户的资产信息,对该待审核客户的贷款额度进行评估。由此,基于各个机构汇总得到的资产信息对客户的贷款额度进行评价,能够大大提升客户贷款额度的评估结果的准确性,进一步的,可以降低金融机构由于贷款额度评估问题导致的风险。

Description

技术领域

本发明涉及金融领域,尤其涉及一种贷款额度评估方法及装置。

背景技术

在金融贷款服务中,需要对客户的贷款额度进行评估,以确定给客户发送的贷款额度。一般情况下,每个金融机构都是以客户在本机构的资产情况对用户进行评估。

但是,每个单独机构中用户的资产较为单一,无法反应用户真实的资产情况,评估出的贷款额度的准确度不高,这样很可能会给金融机构带来一定的风险。

发明内容

有鉴于此,本发明实施例公开了一种贷款额度评估方法及装置,解决了现有技术中,用于评估用户贷款额度的用户资产信息的来源单一的问题,提升了用户贷款额度评估的准确度,降低了金融机构风险。

本发明实施例公开了一种贷款额度评估方法,包括:

当接收到对待审核客户的贷款额度进行审核的指令时,调取预设的路由表;所述路由表包括客户信息与至少一个机构的数据平台的关系;

在所述路由表中包含待审核客户的信息的情况下,从所述路由表中确定包含待审核客户信息的目标数据平台;

向所述目标数据平台发送查询待审核客户的资产信息的请求;

接收目标数据平台发送的待审核客户的资产信息;

基于目标数据平台发送的待审核客户的资产信息,对所述待审核客户的贷款额度进行评估。

可选的,所述路由表的生成过程包括:

接入至少一个机构的数据平台;

接收至少一个机构的数据平台发送的客户信息;

基于每个机构的数据平台发送的客户信息,生成路由表;所述路由表中包括客户信息与数据平台的关系,所述数据平台包括至少一个机构的数据平台。

可选的,所述基于所述待审核客户的资产信息,对所述待审核客户的贷款额度进行评估,包括:

将所有目标数据平台发送的待审核客户的资产信息进行汇总,确定待审核客户的综合资产;

基于所述待审核客户的综合资产对待审核客户的贷款额度进行审核。

可选的,所述基于所述待审核客户的综合资产对待审核客户的贷款额度进行审核,包括:

确定待审核客户的贷款类型;

基于待审核客户的贷款类型和综合资产,评估待审核客户的贷款额度。

可选的,所述待审核客户的资产信息包括:

存款信息、券商信息、房产信息中的一项或者多项。

可选的,所述至少一个机构的数据平台包括:

银行系统的数据平台、房管系统的数据平台、券商机构的数据平台中的一个或者多个。

本发明实施例还公开了一种贷款额度评估装置,包括:

调取单元,用于当接收到对待审核客户的贷款额度进行审核的指令时,调取预设的路由表;所述路由表包括客户信息与至少一个机构的数据平台的关系;

确定单元,用于在所述路由表中包含待审核客户的信息的情况下,从所述路由表中确定包含待审核客户信息的目标数据平台;

发送单元,用于向所述目标数据平台发送查询待审核客户的资产信息的请求;

第一接收单元,用于接收目标数据平台发送的待审核客户的资产信息;

评估单元,用于基于目标数据平台发送的待审核客户的资产信息,对所述待审核客户的贷款额度进行评估。

可选的,还包括:

路由表生成模块,用于:

接入至少一个机构的数据平台;

接收至少一个机构的数据平台发送的客户信息;

基于每个机构的数据平台发送的客户信息,生成路由表;所述路由表中包括客户信息与数据平台的关系,所述数据平台包括至少一个机构的数据平台。

可选的,所述评估单元包括:

资产信息汇总子单元,用于将所有目标数据平台发送的待审核客户的资产信息进行汇总,确定待审核客户的综合资产;

贷款额度审核子单元,用于基于所述待审核客户的综合资产对待审核客户的贷款额度进行审核。

可选的,所述贷款额度审核子单元,包括:

贷款类型确定子单元,用于确定待审核客户的贷款类型;

贷款额度评估子单元,用于基于待审核客户的贷款类型和综合资产,评估待审核客户的贷款额度。

本发明实施例公开了一种贷款额度评估方法及装置,包括:当接收到贷款额度审核指令时,调取预设的路由表;其中,该路由表中包括客户信息与数据平台的关系,数据平台包括至少一个机构的数据平台;在路由表中包含待审核客户的信息的情况下,从所述路由表中确定目标数据平台;向目标数据平台发送查询客户的资产信息的请求;接收目标数据平台发送的待审核客户的资产信息,并基于目标数据平台发送的待审核客户的资产信息,对该待审核客户的贷款额度进行评估。由此可知,本实施例中,调取了多个机构的数据平台中的用户的资产信息,这样可以得到客户较为全面的资产情况。并且,基于各个机构汇总得到的资产信息对客户的贷款额度进行评价,能够大大提升客户贷款额度的评估结果的准确性,进一步的,可以降低金融机构由于贷款额度评估问题导致的风险。

附图说明

为了更清楚地说明本发明实施例或现有技术中的技术方案,下面将对实施例或现有技术描述中所需要使用的附图作简单地介绍,显而易见地,下面描述中的附图仅仅是本发明的实施例,对于本领域普通技术人员来讲,在不付出创造性劳动的前提下,还可以根据提供的附图获得其他的附图。

图1示出了本发明实施例提供的一种贷款额度评估方法的流程示意图;

图2示出了本发明实施例提供的一种路由表的生成方法;

图3示出了本发明实施例提供的一种接入数据平台的场景示意图

图4示出了本发明实施例提供的一种贷款额度评估方法的又一流程示意图;

图5示出了本发明实施例提供的一种贷款额度评估装置的结构示意图;

图6示出了本发明实施例提供的一种电子设备的结构示意图。

具体实施方式

下面将结合本发明实施例中的附图,对本发明实施例中的技术方案进行清楚、完整地描述,显然,所描述的实施例仅仅是本发明一部分实施例,而不是全部的实施例。基于本发明中的实施例,本领域普通技术人员在没有做出创造性劳动前提下所获得的所有其他实施例,都属于本发明保护的范围。

在金融贷款服务中,对贷款额度进行评估通常是基于金融贷款机构内部的数据进行的,例如针对某一家银行来说,在对客户进行金融贷款额度的评估时,是基于客户在该家银行的资产情况进行评估的。但是针对客户来说,一般情况下,客户不会将资产都存放于一家银行,也就是说,仅仅基于客户在某家银行的资产情况对客户的贷款额度进行评估,客户的资产情况是不准确的,那么评估出的客户的贷款额度也是不准确的。

基于此,申请人发现,若是能够调用客户在其它机构的资产信息情况,那么可以更全面的了解客户的真实情况,进而评估出更加准确的贷款额度。

但是,现有技术中,每个金融机构的数据都是单独存储和管理的,不同的金融机构之间的数据是无法互享的,金融机构也无从知晓哪些机构中存在有客户的信息。

为了解决上述问题,本实施例中公开了如下的方法:

预先设置了包含客户信息与数据平台关系的路由表,其中,数据平台包括至少一个机构的数据平台;当接收到贷款额度审核指令时,调取预设的路由表;在所述路由表中包含待审核客户的信息的情况下,从所述路由表中确定包含待审核客户信息的目标数据平台;向所述目标数据平台发送查询待审核客户的资产信息的请求;接收目标数据平台发送的待审核客户的资产信息;基于目标数据平台发送的待审核客户的资产信息,对所述待审核客户的贷款额度进行评估。

由此,通过预先设置的包含客户信息与至少一个机构的数据平台关系的路由表,可以确定出包含客户信息的目标数据平台,这样,可以预先得知都有哪些机构的数据平台包含客户信息,再调取该机构的数据平台中有关该用户的信息。在得到不同机构的数据平台发送的客户的资产信息后,基于汇总的多个机构的客户的信息对客户的贷款额度进行评估。这样可以得到客户较为全面的资产情况。并且,基于各个机构汇总得到的资产信息对客户的贷款额度进行评价,能够大大提升客户贷款额度的评估结果的准确性,进一步的,可以降低金融机构由于贷款额度评估问题导致的风险。

参考图1,示出了本发明实施例提供的一种贷款额度评估方法的流程示意图,在本实施例中,该方法包括:

S101:当接收到对待审核客户的贷款额度进行审核的指令时,调取预设的路由表;所述路由表包括客户信息与至少一个数据机构的数据平台的关系;

本实施例中,系统预先生成了包含客户信息与至少一个数据机构的数据平台的路由表,其中,至少一个数据机构包括:金融机构或者非金融机构。

举例说明:金融机构包括:银行系统、券商集团等、非金融机构可以包括:房管局。

其中,路由表的生成方法可以包括多种,本实施例中不进行限定。

优选的,如图2所示,可以采用如下的方法生成路由表:

S201:接入至少一个机构的数据平台;

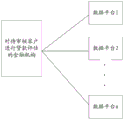

如图3所示,对待审核客户进行贷款额度评估的金融机构,预先接入到其它的机构的数据平台,并预先从其它机构的数据平台中获取客户的信息,其中,这里所指的客户信息可以包括客户的基本信息,例如客户的身份信息。

其中,至少一个机构的数据平台包括:银行系统的数据平台、房管系统的数据平台和券商机构的数据平台中的一个或者多个。但是,接入的数据平台不仅仅限定于上述公开的这些机构的数据平台。

S202:接收至少一个机构的数据平台发送的客户信息;

S203:基于每个机构的数据平台发送的客户信息,生成路由表;

其中,所述路由表中包括客户信息与至少一个机构的数据平台的关系。

本实施例中,当对待审核客户的贷款额度进行评估时,可以预先从路由表中可以得知有哪些金融机构中包含有客户信息,然后再从包含有客户信息的金融机构中调取待审核客户的资产信息。

S102:在所述路由表中包含待审核客户的信息的情况下,从所述路由表中确定包含待审核客户信息的目标数据平台;

本实施例中,路由表包含有客户信息与至少一个机构的数据平台的关系,若路由表中包含有待审核客户的信息的情况下,可以基于客户信息与数据平台的关系,确定出包含有客户信息的目标数据平台。

S103:向所述目标数据平台发送查询待审核客户的资产信息的请求;

S104:接收目标数据平台发送的待审核客户的资产信息;

本实施例中,向目标数据平台发送了待审核客户的资产信息的请求后,目标数据平台可以向发送请求的金融机构端发送待审核客户的资产信息。

S105:基于目标数据平台发送的待审核客户的资产信息,对所述待审核客户的贷款额度进行评估。

本实施例中,接收到至少一个机构的数据平台发送的待审核客户的资产信息后,对待审核客户的资产进行汇总,并基于汇总后的待审核客户的资产信息对待审核客户的贷款额度进行评估。

本实施例中,会在下文中对贷款额度评估的方法进行详细的介绍,本实施例中不再赘述。

本实施例中,当接收到贷款额度审核指令时,调取预设的路由表;其中,该路由表中包括客户信息与数据平台的关系,数据平台包括至少一个机构的数据平台;在路由表中包含待审核客户的信息的情况下,从所述路由表中确定目标数据平台;向目标数据平台发送查询客户的资产信息的请求;接收目标数据平台发送的待审核客户的资产信息,并基于目标数据平台发送的待审核客户的资产信息,对该待审核客户的贷款额度进行评估。由此可知,本实施例中,调取了多个机构的数据平台中的用户的资产信息,这样可以得到客户较为全面的资产情况。并且,基于各个机构汇总得到的资产信息对客户的贷款额度进行评价,能够大大提升客户贷款额度的评估结果的准确性,进一步的,可以降低金融机构由于贷款额度评估问题导致的风险。

参考图4,示出了本发明实施例提供的一种贷款额度评估方法的又一流程示意图,在本实施例中,该方法包括:

S401:将所述目标数据平台发送的待审核客户的资产信息进行汇总,确定待审核客户的综合资产;

本实施例中,由于客户资产的来源多样,客户资产的存在形式也包括多种,例如包括:存款、债券、基金、理财、房产等。

对于不同形式的资产,可以对用户的非资金形式的资产进行估值,例如,针对房产来说,可以基于房产的面积、小区、地段等进行估值。

将非资金形式的资产的估值结果和资金形式的资产进行汇总,得到待审核客户的综合资产。

S402:基于所述待审核客户的综合资产对待审核客户的贷款额度进行审核;

本实施例中,为了降低银行风险,可以基于用户的贷款类型对用户的贷款额度进行评估,具体的,S402包括:

确定待审核客户的贷款类型;

基于待审核客户的贷款类型和综合资产,评估待审核客户的贷款额度。

其中,若贷款类型为抵押贷款,可以基于待审核客户的综合资产和预设的第一比例评估待审核客户的贷款额度;

例如:若为抵押贷款,客户的贷款额度可以为综合资产的6-8成;

若贷款类型为信用贷款,可以基于待审核客户的综合资产和预设的第二比例评估待审核客户的贷款额度。

例如,若为信用贷款,客户的贷款额度可以为客户综合资产的5-6成,或者贷款额度为综合资产的6-8成,且不超过预设的贷款限额。

本实施例中,基于各个机构汇总得到的资产信息对客户的贷款额度进行评价,能够大大提升客户贷款额度的评估结果的准确性,进一步的,可以降低金融机构由于贷款额度评估问题导致的风险。

参考图5,示出了本发明实施例提供的一种贷款额度评估装置的结构示意图,在本实施例中,该装置包括:

调取单元501,用于当接收到对待审核客户的贷款额度进行审核的指令时,调取预设的路由表;所述路由表包括客户信息与至少一个机构的数据平台的关系;

确定单元502,用于在所述路由表中包含待审核客户的信息的情况下,从所述路由表中确定包含待审核客户信息的目标数据平台;

发送单元503,用于向所述目标数据平台发送查询待审核客户的资产信息的请求;

第一接收单元504,用于接收目标数据平台发送的待审核客户的资产信息;

评估单元505,用于基于目标数据平台发送的待审核客户的资产信息,对所述待审核客户的贷款额度进行评估。

可选的,还包括:

路由表生成模块,用于:

接入至少一个机构的数据平台;

接收至少一个机构的数据平台发送的客户信息;

基于每个机构的数据平台发送的客户信息,生成路由表;所述路由表中包括客户信息与数据平台的关系,所述数据平台包括至少一个机构的数据平台。

可选的,所述评估单元包括:

资产信息汇总子单元,用于将所有目标数据平台发送的待审核客户的资产信息进行汇总,确定待审核客户的综合资产;

贷款额度审核子单元,用于基于所述待审核客户的综合资产对待审核客户的贷款额度进行审核。

可选的,所述贷款额度审核子单元,包括:

贷款类型确定子单元,用于确定待审核客户的贷款类型;

贷款额度评估子单元,用于基于待审核客户的贷款类型和综合资产,评估待审核客户的贷款额度。

可选的,所述待审核客户的资产信息包括:

存款信息、券商信息、房产信息中的一项或者多项。

可选的,所述至少一个机构的数据平台包括:

银行系统的数据平台、房管系统的数据平台、券商机构的数据平台中的一个或者多个。

通过本实施例的装置,当接收到贷款额度审核指令时,调取预设的路由表;其中,该路由表中包括客户信息与数据平台的关系,数据平台包括至少一个机构的数据平台;在路由表中包含待审核客户的信息的情况下,从所述路由表中确定目标数据平台;向目标数据平台发送查询客户的资产信息的请求;接收目标数据平台发送的待审核客户的资产信息,并基于目标数据平台发送的待审核客户的资产信息,对该待审核客户的贷款额度进行评估。由此可知,本实施例中,调取了多个机构的数据平台中的用户的资产信息,这样可以得到客户较为全面的资产情况。并且,基于各个机构汇总得到的资产信息对客户的贷款额度进行评价,能够大大提升客户贷款额度的评估结果的准确性,进一步的,可以降低金融机构由于贷款额度评估问题导致的风险。

参考图6,示出了本发明实施例提供的一种电子设备的结构示意图,在本实施例中,该电子设备包括:

处理器601和存储器602;

其中,所述处理器用于执行所述存储器中存储的程序;

所述存储器用于存储程序,所述程序用于执行:

当接收到对待审核客户的贷款额度进行审核的指令时,调取预设的路由表;所述路由表包括客户信息与至少一个机构的数据平台的关系;

在所述路由表中包含待审核客户的信息的情况下,从所述路由表中确定包含待审核客户信息的目标数据平台;

向所述目标数据平台发送查询待审核客户的资产信息的请求;

接收目标数据平台发送的待审核客户的资产信息;

基于目标数据平台发送的待审核客户的资产信息,对所述待审核客户的贷款额度进行评估。

可选的,所述路由表的生成过程包括:

接入至少一个机构的数据平台;

接收至少一个机构的数据平台发送的客户信息;

基于每个机构的数据平台发送的客户信息,生成路由表;所述路由表中包括客户信息与数据平台的关系,所述数据平台包括至少一个机构的数据平台。

可选的,所述基于所述待审核客户的资产信息,对所述待审核客户的贷款额度进行评估,包括:

将所有目标数据平台发送的待审核客户的资产信息进行汇总,确定待审核客户的综合资产;

基于所述待审核客户的综合资产对待审核客户的贷款额度进行审核。

可选的,所述基于所述待审核客户的综合资产对待审核客户的贷款额度进行审核,包括:

确定待审核客户的贷款类型;

基于待审核客户的贷款类型和综合资产,评估待审核客户的贷款额度。

可选的,所述待审核客户的资产信息包括:

存款信息、券商信息、房产信息中的一项或者多项。

可选的,所述至少一个机构的数据平台包括:

银行系统的数据平台、房管系统的数据平台、券商机构的数据平台中的一个或者多个。

需要说明的是,本说明书中的各个实施例均采用递进的方式描述,每个实施例重点说明的都是与其他实施例的不同之处,各个实施例之间相同相似的部分互相参见即可。

对所公开的实施例的上述说明,使本领域专业技术人员能够实现或使用本发明。对这些实施例的多种修改对本领域的专业技术人员来说将是显而易见的,本文中所定义的一般原理可以在不脱离本发明的精神或范围的情况下,在其它实施例中实现。因此,本发明将不会被限制于本文所示的这些实施例,而是要符合与本文所公开的原理和新颖特点相一致的最宽的范围。

Claims (10)

1.一种贷款额度评估方法,其特征在于,包括:

当接收到对待审核客户的贷款额度进行审核的指令时,调取预设的路由表;所述路由表包括客户信息与至少一个机构的数据平台的关系;

在所述路由表中包含待审核客户的信息的情况下,从所述路由表中确定包含待审核客户信息的目标数据平台;

向所述目标数据平台发送查询待审核客户的资产信息的请求;

接收目标数据平台发送的待审核客户的资产信息;

基于目标数据平台发送的待审核客户的资产信息,对所述待审核客户的贷款额度进行评估。

2.根据权利要求1所述的方法,其特征在于,所述路由表的生成过程包括:

接入至少一个机构的数据平台;

接收至少一个机构的数据平台发送的客户信息;

基于每个机构的数据平台发送的客户信息,生成路由表;所述路由表中包括客户信息与数据平台的关系,所述数据平台包括至少一个机构的数据平台。

3.根据权利要求1所述的方法,其特征在于,所述基于所述待审核客户的资产信息,对所述待审核客户的贷款额度进行评估,包括:

将所有目标数据平台发送的待审核客户的资产信息进行汇总,确定待审核客户的综合资产;

基于所述待审核客户的综合资产对待审核客户的贷款额度进行审核。

4.根据权利要求3所述的方法,其特征在于,所述基于所述待审核客户的综合资产对待审核客户的贷款额度进行审核,包括:

确定待审核客户的贷款类型;

基于待审核客户的贷款类型和综合资产,评估待审核客户的贷款额度。

5.根据权利要求1-4中任一项所述的方法,其特征在于,所述待审核客户的资产信息包括:

存款信息、券商信息、房产信息中的一项或者多项。

6.根据权利要求1-4中任一项所述的方法,其特征在于,所述至少一个机构的数据平台包括:

银行系统的数据平台、房管系统的数据平台、券商机构的数据平台中的一个或者多个。

7.一种贷款额度评估装置,其特征在于,包括:

调取单元,用于当接收到对待审核客户的贷款额度进行审核的指令时,调取预设的路由表;所述路由表包括客户信息与至少一个机构的数据平台的关系;

确定单元,用于在所述路由表中包含待审核客户的信息的情况下,从所述路由表中确定包含待审核客户信息的目标数据平台;

发送单元,用于向所述目标数据平台发送查询待审核客户的资产信息的请求;

第一接收单元,用于接收目标数据平台发送的待审核客户的资产信息;

评估单元,用于基于目标数据平台发送的待审核客户的资产信息,对所述待审核客户的贷款额度进行评估。

8.根据权利要求7所述的装置,其特征在于,还包括:

路由表生成模块,用于:

接入至少一个机构的数据平台;

接收至少一个机构的数据平台发送的客户信息;

基于每个机构的数据平台发送的客户信息,生成路由表;所述路由表中包括客户信息与数据平台的关系,所述数据平台包括至少一个机构的数据平台。

9.根据权利要求7所述的装置,其特征在于,所述评估单元包括:

资产信息汇总子单元,用于将所有目标数据平台发送的待审核客户的资产信息进行汇总,确定待审核客户的综合资产;

贷款额度审核子单元,用于基于所述待审核客户的综合资产对待审核客户的贷款额度进行审核。

10.一种电子设备,其特征在于,包括:

处理器和存储器;

其中,所述处理器用于执行所述存储器中存储的程序;

所述存储器用于存储程序,所述程序用于执行权利要求1-6所述的贷款额度评估方法。

Priority Applications (1)

| Application Number | Priority Date | Filing Date | Title |

|---|---|---|---|

| CN202010302851.7A CN111445326A (zh) | 2020-04-17 | 2020-04-17 | 一种贷款额度评估方法及装置 |

Applications Claiming Priority (1)

| Application Number | Priority Date | Filing Date | Title |

|---|---|---|---|

| CN202010302851.7A CN111445326A (zh) | 2020-04-17 | 2020-04-17 | 一种贷款额度评估方法及装置 |

Publications (1)

| Publication Number | Publication Date |

|---|---|

| CN111445326A true CN111445326A (zh) | 2020-07-24 |

Family

ID=71650191

Family Applications (1)

| Application Number | Title | Priority Date | Filing Date |

|---|---|---|---|

| CN202010302851.7A Pending CN111445326A (zh) | 2020-04-17 | 2020-04-17 | 一种贷款额度评估方法及装置 |

Country Status (1)

| Country | Link |

|---|---|

| CN (1) | CN111445326A (zh) |

Cited By (2)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| CN112446793A (zh) * | 2020-12-08 | 2021-03-05 | 中国人寿保险股份有限公司 | 客户加保业务数据查询方法、装置和电子设备 |

| CN113592637A (zh) * | 2021-08-23 | 2021-11-02 | 中国银行股份有限公司 | 银行业务办理方法及装置 |

Citations (5)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| CN107871280A (zh) * | 2017-09-30 | 2018-04-03 | 上海壹账通金融科技有限公司 | 贷款管理方法、应用服务器及计算机存储介质 |

| CN108335189A (zh) * | 2017-09-19 | 2018-07-27 | 平安普惠企业管理有限公司 | 线上贷款处理方法、服务器及可读存储介质 |

| CN109409657A (zh) * | 2018-09-18 | 2019-03-01 | 深圳壹账通智能科技有限公司 | 贷款申请处理方法、装置、计算机设备和存储介质 |

| CN110210703A (zh) * | 2019-04-25 | 2019-09-06 | 深圳壹账通智能科技有限公司 | 一种理财推荐的方法、装置、存储介质及计算机设备 |

| CN110458693A (zh) * | 2019-08-08 | 2019-11-15 | 中国建设银行股份有限公司 | 一种企业贷款自动审批方法、装置、存储介质及电子设备 |

-

2020

- 2020-04-17 CN CN202010302851.7A patent/CN111445326A/zh active Pending

Patent Citations (5)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| CN108335189A (zh) * | 2017-09-19 | 2018-07-27 | 平安普惠企业管理有限公司 | 线上贷款处理方法、服务器及可读存储介质 |

| CN107871280A (zh) * | 2017-09-30 | 2018-04-03 | 上海壹账通金融科技有限公司 | 贷款管理方法、应用服务器及计算机存储介质 |

| CN109409657A (zh) * | 2018-09-18 | 2019-03-01 | 深圳壹账通智能科技有限公司 | 贷款申请处理方法、装置、计算机设备和存储介质 |

| CN110210703A (zh) * | 2019-04-25 | 2019-09-06 | 深圳壹账通智能科技有限公司 | 一种理财推荐的方法、装置、存储介质及计算机设备 |

| CN110458693A (zh) * | 2019-08-08 | 2019-11-15 | 中国建设银行股份有限公司 | 一种企业贷款自动审批方法、装置、存储介质及电子设备 |

Cited By (3)

| Publication number | Priority date | Publication date | Assignee | Title |

|---|---|---|---|---|

| CN112446793A (zh) * | 2020-12-08 | 2021-03-05 | 中国人寿保险股份有限公司 | 客户加保业务数据查询方法、装置和电子设备 |

| CN112446793B (zh) * | 2020-12-08 | 2024-10-18 | 中国人寿保险股份有限公司 | 客户加保业务数据查询方法、装置和电子设备 |

| CN113592637A (zh) * | 2021-08-23 | 2021-11-02 | 中国银行股份有限公司 | 银行业务办理方法及装置 |

Similar Documents

| Publication | Publication Date | Title |

|---|---|---|

| CA3176778C (en) | Information processing device, information processing method, and computer program background | |

| US8271366B2 (en) | System and method for providing high performance compliance services using pre-calculated rule evaluation | |

| US8756151B1 (en) | Methods of facilitating collateralized transactions and devices thereof | |

| CN109285069B (zh) | 资源转移方法、装置及服务器 | |

| CA2924971A1 (en) | System and method for automatically providing a/r-based lines of credit to businesses | |

| KR20200014546A (ko) | 전세금반환보증 위탁 업무의 비대면 금융 거래 처리 시스템 및 방법 | |

| KR20180118922A (ko) | 대출 중개 플랫폼 시스템 및 신용도평가 장치와 그 방법 | |

| CN111445326A (zh) | 一种贷款额度评估方法及装置 | |

| Li et al. | Accounting-driven bank monitoring and firms’ debt structure: evidence from IFRS 9 adoption | |

| CN111292178A (zh) | 需求的匹配方法、装置、存储介质及电子设备 | |

| WO2001067321A1 (fr) | Systeme de vente/achat d'actions et procede de vente/achat d'actions | |

| CN115062079A (zh) | 交易流水处理方法、装置、设备及存储介质 | |

| KR101899217B1 (ko) | 배정 주식 납입대금 대출을 위한 금융 기술 서비스 방법 및 그 장치 | |

| Kijkasiwat et al. | Financial inclusion in the industry 4.0: the effects of financial inclusion on electronic payments in Thailand | |

| WO2024077780A1 (zh) | 交易账户的数据管理方法、装置、电子设备及存储介质 | |

| US20200327612A1 (en) | Currency exchange system and remittance system | |

| WO2020047106A1 (en) | Blockchain-enabled electronic futures trading system with optional computerized delivery of cryptocurrency | |

| US8667026B1 (en) | Method and system for ranking multiple data sources | |

| US11244389B2 (en) | Communicating property data | |

| CN108805690A (zh) | 用于比较和推荐合适的借款业务的系统和方法 | |

| KR20220153145A (ko) | 보험계약 체결용 장치 및 보험계약 체결방법 | |

| US20240311908A1 (en) | Systems and methods for providing digital trusted data | |

| KR20190032305A (ko) | 대출 중개 플랫폼 시스템 및 신용도평가 장치 | |

| KR20180021047A (ko) | P2p 무심사 담보 대출 금융 기술 서비스 방법 및 그 장치 | |

| CN115936855A (zh) | 一种信贷数据处理方法及系统 |

Legal Events

| Date | Code | Title | Description |

|---|---|---|---|

| PB01 | Publication | ||

| PB01 | Publication | ||

| SE01 | Entry into force of request for substantive examination | ||

| SE01 | Entry into force of request for substantive examination | ||

| RJ01 | Rejection of invention patent application after publication |

Application publication date: 20200724 |

|

| RJ01 | Rejection of invention patent application after publication |